![]()

強制險 300 萬真的夠嗎?車禍賠償為什麼還需要第三人責任險?

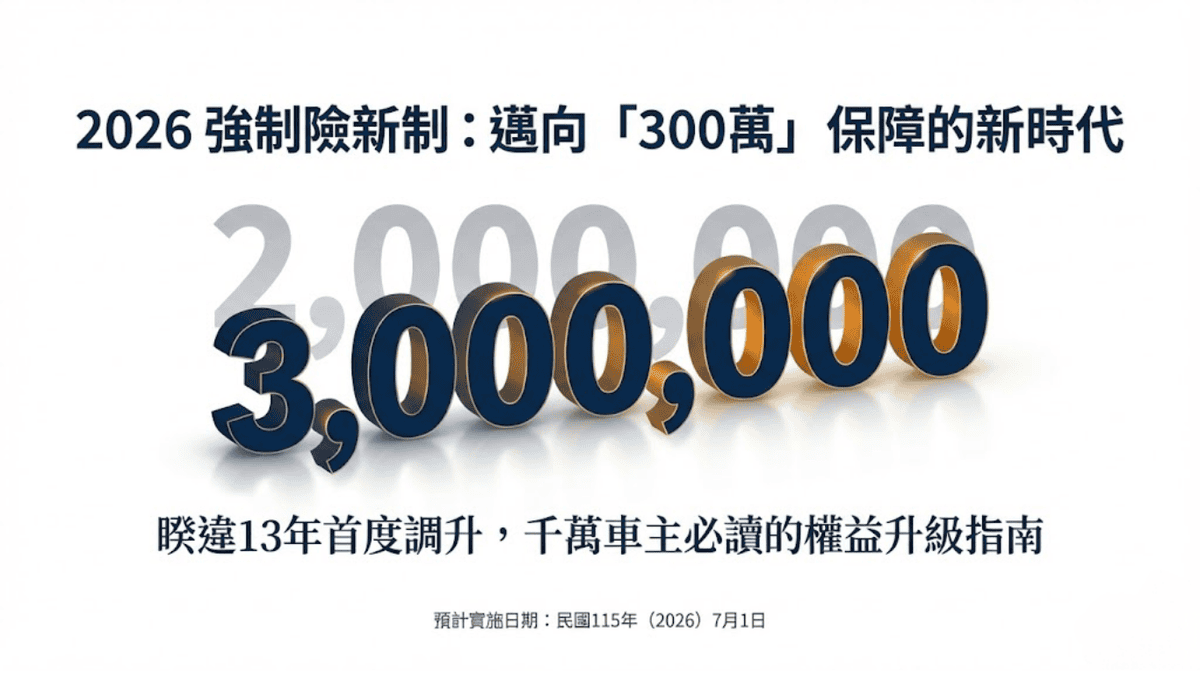

你知道嗎?在台灣,機車登記總數已經突破 1,461 萬輛,換算下來持有率高達 62.4%,等於每十個人就有六個人天天「肉包鐵」在馬路上穿梭。身為機車族或開車通勤的你,是不是也常抱著「反正政府規定要保強制險,而且聽說 2026 年保額上限已經提高到 300 萬,萬一真的發生車禍,應該就很夠賠了吧?」的想法呢?

這是一個極度危險的誤區!許多車主直到不小心發生擦撞、收到法院傳票或對方的天價求償單時,才驚覺「原來強制險能幫上忙的金額,小到讓人嚇一跳!」。

今天這篇文章將帶你用最白話、最真實的實務案例,拆解台灣車險條款的魔鬼細節,讓你一次看懂:為什麼只靠強制險絕對不夠?而車禍賠償又為什麼非得加上第三人責任險不可?