![]()

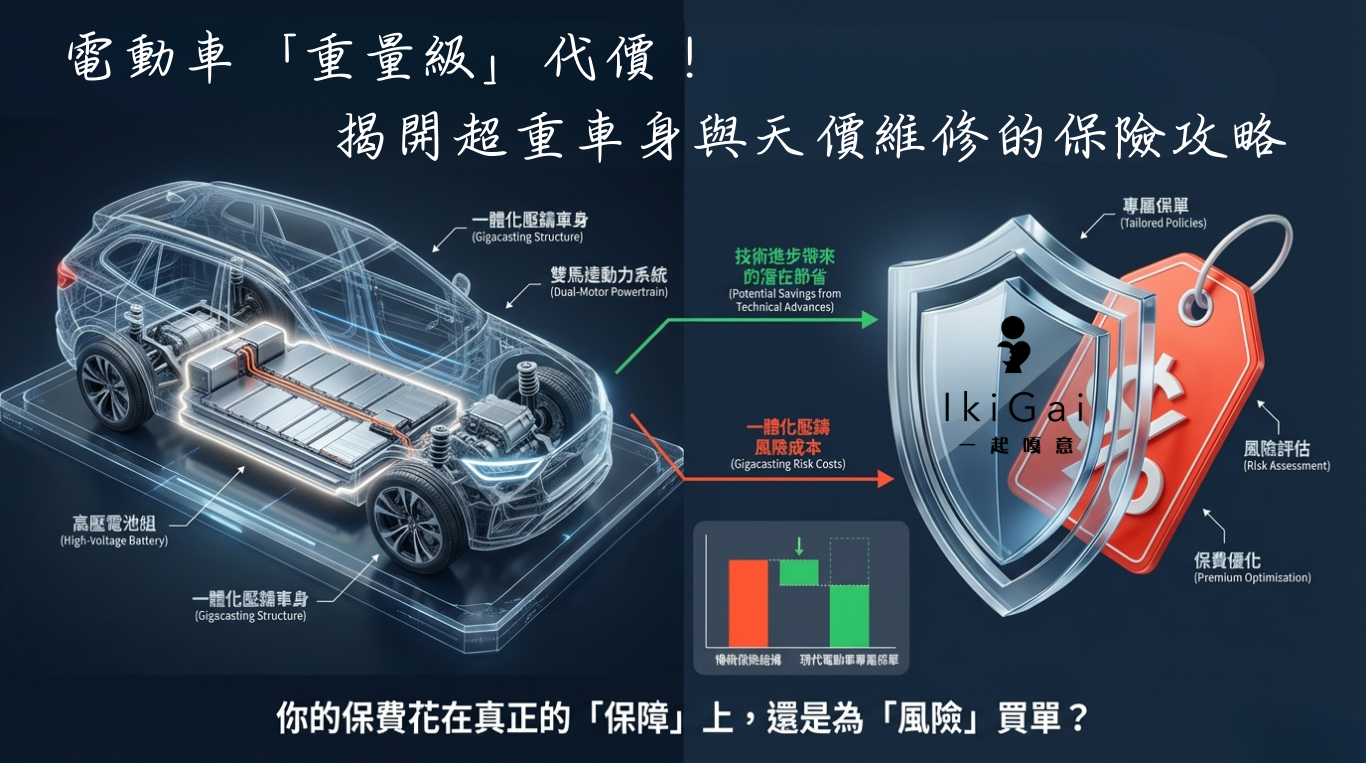

電動車「重量級」代價!揭開超重車身與天價維修的保險攻略

買電動車(EV)你是否只看續航力、看加速、看外型、看新科技,卻往往忽略了電動車天生的「體重」問題。

你知道嗎?為了支撐電池重量,電動車的製造工藝讓它變成了一台「撞不得」的車。

一旦發生碰撞,修車費用可能讓你下巴「驚」掉下來,沉重的車身撞到別人時,賠償金額也可能更高。

小編將透過這篇文章帶你專注解析電動車的「重量」與「結構」特性,並提供最實際的保險規劃建議。

關於電動車的「一體化壓鑄」:省了車廠的錢,卻苦了車主的荷包

這項技術將原本需要數十個零件焊接而成的車體(如後底板),直接壓鑄成「單一個」巨大的鋁合金零件。

• 優點: 降低製造成本、減輕車重、提升剛性,。

• 致命缺點: 維修成本極高,甚至無法維修。

傳統燃油車撞凹了可以板金、可以切換局部零件;但採用一體化壓鑄的電動車,一旦結構受損,往往只能「整組更換」。

真實案例:輕輕一撞,維修費天價

曾有 Tesla Model Y 車主倒車時不慎碰撞牆壁,外觀看起來只是輕微損傷,但因為傷及了「一體成型」的後車體結構,原廠初估維修費竟高達車價的七成,甚至被保險公司直接判定全損(Total Loss)。這就是「重量級」工藝帶來的代價。

針對「超重與結構」的保險規劃策略

既然知道電動車「修起來很貴」且「撞擊力道大」,我們在規劃保險時就必須針對這兩點進行防禦。以下是去蕪存菁後的兩大核心策略:

策略一:守護自己的荷包 —— 車體險絕對不能省

產險數據顯示,電動車的車體險損失率高達 75%~80%,遠高於燃油車。原因就在於上述的「一體化」結構,導致維修工時長、零件貴、技術門檻高。若沒有車體險,一次小車禍的維修費可能就高達數十萬。

• 建議方案:乙式車體險(新車首選)

◦ 保障範圍: 包含車對車碰撞、車對物碰撞(如自撞牆壁、電線桿)、火災、墜落物等。

◦ 理由: 考量到電動車維修的「天價」特性,乙式能提供較完整的保障。若發生像前述「倒車撞牆」導致結構全損的慘劇,乙式車體險比較有空間能幫你買單。

• 小資方案:丙式車體險(高 CP 值)

◦ 保障範圍: 僅限「車對車碰撞」。

◦ 理由: 電動車在路上與人擦撞的機率不低,且維修費極高,丙式至少能解決路面事故的維修費用。

策略二:防禦高額賠償 —— 超額責任險是必備護盾

電動車扭力大、車身重,在發生事故時,電動車對「對方車輛」或「行人」造成的衝擊與破壞力,往往比傳統燃油車更嚴重。這意味著,駕駛電動車的我們可能面臨更高的賠償金額。

• 必備組合:第三人責任險 + 超額責任險(1000 萬以上)

◦ 第三人責任險: 這是基礎,用來賠對方的受傷(體傷)和車子損壞(財損)。但一般的保額(如 200 萬/20 萬)在撞到名車或造成重傷時根本不夠賠。

◦ 超額責任險(重點): 這張保單是為了「補足」第三人責任險的不足。

▪ 為什麼需要: 路上跑的豪車越來越多,加上你的電動車車重較重,一不小心可能就會造成對方車輛嚴重潰縮。一年保費僅需約 1,000~2,000 元,就能換來 1,000 萬 的賠償額度,是 CP 值最高的保險,。

▪ 口訣: 撞到超跑不用怕,超額千萬得先掛。

投保前的關鍵提醒

誠實告知用途(非常重要)

近期有許多案例是電動車主兼職跑網約車(如 Uber)或接送服務,卻投保自用車險。一旦發生事故,保險公司查證後會以「變更使用性質且未告知」為由拒絕理賠,。電動車維修費這麼貴,千萬別為了省一點保費而冒險。

多方比價不吃虧

各家產險公司對電動車的風險胃納量不同,報價差異可能很大。特別是關注「車體險」與「超額責任險」的組合報價

結論

電動車的「重量」與「一體化結構」是科技的進步,但也帶來了維修與賠償的隱憂。既然買了高科技的車,保險觀念也要跟著升級。

只要記住這三點:

1. 車體結構修起來很貴 ➔ 車體險(乙式或丙式)一定要買。

2. 車重撞人特別痛 ➔ 超額責任險(1000萬)絕對要加。

3. 用途要誠實 ➔ 跑 Uber 一定要通知保險公司,否則拒賠。

做好這些規劃,才能安心享受電動車帶來的貼背感與科技生活!

📩有更多想法、問題

如果你對文章內容有疑問,或在保單規劃、理賠爭議處理方面遇到困擾,或想了解更多保險商品或有其他任何關於保險相關問題,歡迎在下方留言或私訊討論,我們會盡快回覆你。

📬 若您不方便公開留言,也可以透過社群平台或 E-mail 私訊聯繫我們。

讓 最懂你保險需求的「一起嘎意保險團隊」 —— Jeff 與思安女神,成為你值得信賴的保險顧問,一起為你的保障把關!