![]()

2026年車險新制懶人包》強制險保額調高至300萬!保費會漲嗎?改版後的強制險完整攻略

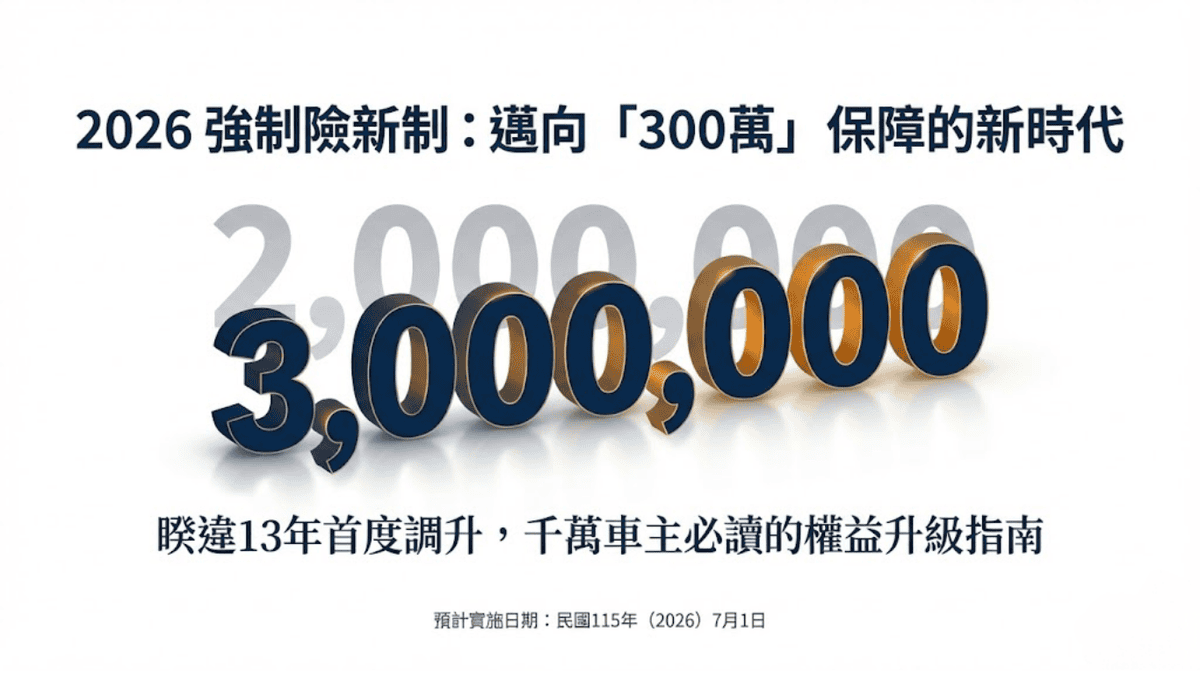

開車族、機車族注意!攸關全台千萬車主的「強制汽車責任保險」(簡稱強制險)即將迎來重大變革。行政院與金管會已正式拍板,自 2026年(民國115年)7月1日 起,強制險的死亡與失能給付上限將從現行的 200 萬元調升至 300 萬元,。

這是強制險睽違 13 年來的首次調升,對於車禍受害者的保障真的是一劑強心針。

但許多車主最關心的問題可能是:「保障變高了,我的保費會變貴嗎?」、「300 萬夠賠嗎?」。

本篇文章將深入解析這次政策調整的細節,並揭露許多人不知道的強制險理賠「隱藏版權益」,助您在車險規劃上不踩雷。

一、 2026 強制險改了什麼?3大調整重點

強制險是政府規定的政策性保險,目的是保障交通事故的「受害人」(包含對方駕駛、乘客、路人),採取無過失責任制。這次修法的核心在於「保額調升」,具體變動如下:

1. 死亡給付:由 200 萬 ➝ 調升至 300 萬

過去若不幸發生車禍導致受害人死亡,強制險最高理賠金額為 200 萬元。考量到自 2012 年上次調整以來,物價通膨與醫療費用大幅攀升,原有額度已不足以減輕受害家庭的經濟負擔,因此本次一口氣調高至 300 萬元

2. 失能給付(第一級):由 200 萬 ➝ 調升至 300 萬

針對最嚴重的第一等級失能(如全殘),給付上限同步調升至 300 萬元;其餘各等級的失能給付金額,也會依照比例同步增加,。這對於需要長期照護的重度失能者來說,能提供更實質的幫助。

3. 傷害醫療給付:維持 20 萬元(未調整)

請特別注意,這次調整僅針對「死亡」與「失能」。一般車禍最常見的受傷就醫,其「傷害醫療費用」上限仍維持在 20 萬元,。這意味著,如果發生嚴重骨折需要高額自費醫材,這 20 萬元的額度可能仍會捉襟見肘。

小結

未來單一事故中,每一位受害人的理賠總額上限(死亡/失能 + 醫療),將由現行的 220 萬元提高至 320 萬元。

二、 保費會漲價嗎?(內含唯一例外狀況)

這是所有車主最在意的問題。根據金管會與行政院的說明,答案是:「原則上不會漲價」。

為什麼加量不加價?

雖然理賠金額大增 100 萬元,但官方評估近年來強制車險的財務狀況穩健,且損失率有所改善。為了回饋投保大眾並強化社會安全網,政府決定在 「不增加民眾保費負擔」 的前提下推動此次調整,。

⚠️ 唯一例外:酒駕紀錄者,保費無上限加徵!

雖然一般民眾保費不變,但若您有「酒駕」紀錄,以現行酒駕零容忍,強制險的部分也更改為「零容忍」,所以保費是絕對會漲!

根據現行規定,只要名下車輛有酒駕違規紀錄,隔年續保強制險時,保費將直接加徵 3,600 元,且這個加費是 「累加無上限」 的。

• 酒駕 1 次:加徵 3,600 元

• 酒駕 2 次:加徵 7,200 元

• 以此類推…

小編提醒:這個酒駕紀錄是跟著「車主」走,如果車主名下有 5 台車,其中 1 台酒駕,5 台車的強制險通通都要加費,更換保險公司投保也躲不掉。

三、 強制險賠 300 萬就夠了嗎?深度解析保障缺口

政策調高至 300 萬絕對是好事,但若您以為「有強制險就夠了」,那可能會讓自己暴露在巨大的財務風險中。身為精明的車主,您必須看清強制險的 三大先天限制:

缺口 1:不賠「財物損失」

強制險只賠「人」(受傷、失能、死亡),完全不賠「車」。 如果不小心撞到名車、撞壞店家電捲門,或是單純對方修車費要十幾萬,強制險一毛都不會出。這筆錢必須由「第三人責任險(財損)」來支付。

缺口 2:不賠「單一事故駕駛」

如果今天是自己開車撞電線桿、自摔、或是因閃避貓狗而翻車(未涉及其他車輛),這種「單一事故」導致駕駛人自己受傷或死亡,強制險是不理賠的。這時需要靠「駕駛人傷害險」來轉嫁風險。

缺口 3:300 萬恐不足以支付民事賠償

在目前的法院判決中,一條人命的賠償金(含精神撫慰金、喪葬費、扶養費等)往往動輒 500 萬甚至上千萬。 試算情境: 若法院判賠 800 萬,強制險新制賠了 300 萬,剩下的 500 萬缺口 仍需由肇事者自掏腰包。若沒有投保「第三人責任險」或「超額責任險」,這筆巨款恐導致家庭財務崩潰。

四、別只拿掛號費收據!強制險「20萬元醫療給付」完整攻略

雖然 2026 年新制將死殘保額拉高,但請注意,「傷害醫療給付」的上限仍維持在 20 萬元,。這 20 萬元並非實支實付隨便賠,而是有各項細目的限額。

許多車主車禍後只知道申請醫藥費,卻漏掉了看護、交通費,甚至不知道「吃飯錢」也能賠!以下整理強制險醫療給付的 4 大核心項目,幫您把權益算清楚:

1. 急救與診療費用(含病房、膳食、醫材)

這是最基本的醫療開銷,但魔鬼藏在細節裡,以下強制險的各個理賠項目「額度」限額務必記住:

• 病房費差額: 若升等住非健保房(如雙人房、單人房),每日補貼上限 1,500 元。

• 膳食費: 住院期間的吃飯錢也能賠!每日膳食費上限 180 元。

• 義齒(假牙)給付: 若車禍導致牙齒斷裂,每顆最高理賠 1 萬元,上限 5 萬元。

小編補充: 如果牙齒缺損達 5 顆以上,除了醫療費外,還可能符合「失能給付」標準(第13級10萬元以上),理賠金會更多。

• 自費醫材: 如需使用健保不給付的材料,上限為 2 萬元。

⚠️ 注意: 強制險不賠「不具醫療必要性」的消費,例如:診斷書費(過量)、維他命、補品、特別護士費或非必要的美容手術。

2. 看護費用

這通常是理賠金額較大的一筆。若醫師在診斷證明書上明確註記 「需專人照顧」 及 「具體天數」,即可申請:

• 額度: 每日 1,200 元。

• 上限: 最高給付 30 天(即總額上限 36,000 元)。

• 重點: 就算沒有請專業看護,由配偶、父母或子女自行照顧,一樣可以申請這筆費用!這是許多人最容易忽略的權益。

3. 接送費用(往返醫院交通費)

受傷期間往返醫院門診、轉診或出院的交通費皆可申請。

• 額度: 上限 2 萬元。

• 申請技巧: 不一定要搭計程車!若是 家人開車接送,也可以依照 Google 地圖計算「住家至醫院」的公里數,比照計程車費率來計算申請。記得保留就醫收據以證明日期即可,不需強制附上計程車收據。

4. 申請小撇步:善用「收據副本」

很多車主擔心強制險把收據正本拿走後,自己的商業保險(如意外險、實支實付)就不能賠了。 其實,強制險申請「可以使用醫療收據副本」!只要請醫院在影本上加蓋「與正本相符」的章,以及醫院的收據專用章,保險公司就會認定為有效文件,。如此一來,正本就能留著申請您個人的商業保險,達成「一魚兩吃」的效果。

五、 結論與建議

關於強制險醫療限額

強制險的 20 萬額度是「急救診療 + 看護 + 接送」共用。如果車禍嚴重導致骨折,光是自費骨材可能就超過 2 萬,住院看護費也容易爆表。因此,強制險只是「基本低消」,建議務必搭配「第三人責任險」與「超額責任險」,才能真正轉嫁高額賠償風險。

關於強制險死亡與失能給付

2026年7月1日 強制險新制上路,將死亡與失能保障拉高至 300 萬元,且維持保費不漲,這是一項極具誠意的利多政策。

然而,面對日益昂貴的超跑滿街跑,以及高額的民事賠償責任,「強制險 + 第三人責任險 + 超額責任險」 才是開車上路最完整的護身符。建議大家在明年續保時,除了確認強制險是否已更新保障外,務必檢視任意險的額度是否充足。

重點回顧:

• 時間: 2026/07/01 實施。

• 變動: 死殘給付調高至 300 萬。

• 費用: 一般人保費不變;酒駕者加費無上限。

• 建議: 強制險僅為基本保障,務必加保第三人責任險與超額險。

📩有更多想法、問題

如果你對文章內容有疑問,或在保單規劃、理賠爭議處理方面遇到困擾,或想了解更多保險商品或有其他任何關於保險相關問題,歡迎在下方留言或私訊討論,我們會盡快回覆你。

📬 若您不方便公開留言,也可以透過社群平台或 E-mail 私訊聯繫我們。

讓 最懂你保險需求的「一起嘎意保險團隊」 —— Jeff 與思安女神,成為你值得信賴的保險顧問,一起為你的保障把關!